- W pierwszych trzech kwartałach 2022 r. sprzedaż pomp ciepła typu powietrze-woda w Polsce zwiększyła się aż o 140% w porównaniu do analogicznego okresu w 2021 r.

- Cały rynek pomp ciepła wzrósł w tym czasie o 121%, a pomp ciepła do ogrzewania budynków o 133%.

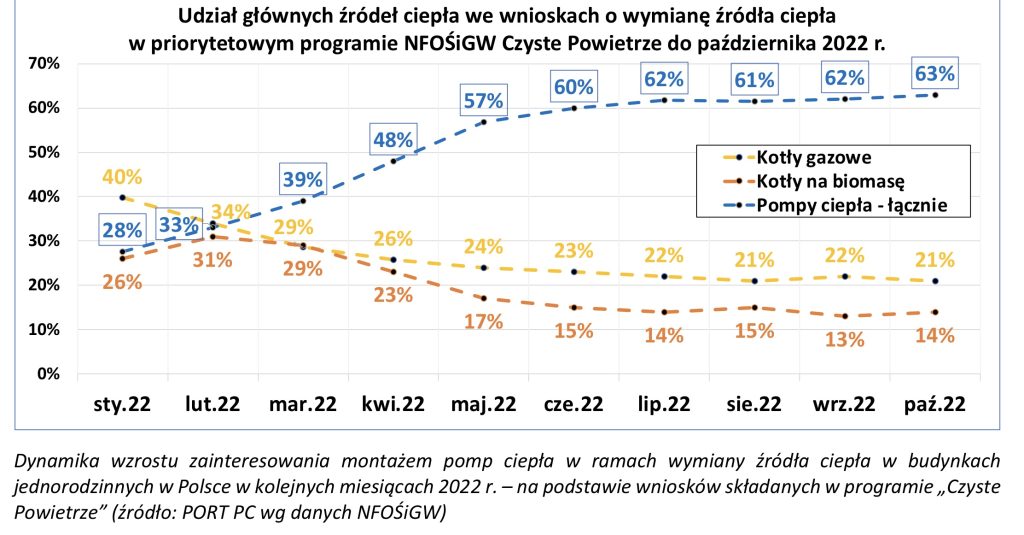

- W październiku 2022 r. udział pomp ciepła we wnioskach o wymianę źródeł ciepła w programie „Czyste Powietrze” sięgnął aż 63%, podczas gdy w styczniu 2022 r. było to jedynie 28%.

- W całym 2022 r. PORT PC prognozuje wzrost sprzedaży pomp ciepła do ogrzewania budynków o blisko 130% ‒ do niemal 200 tys. sztuk, co oznaczać będzie ich 30% udział w ogólnej liczbie urządzeń grzewczych sprzedanych w 2022 r.

Kolejny intensywny okres wzrostu rynku pomp ciepła w Polsce

W pierwszych trzech kwartałach br., w stosunku do danych z analogicznego okresu w 2021 r., sprzedaż pomp ciepła w Polsce wzrosła ogólnie o 121%. W zakresie urządzeń przeznaczonych do centralnego ogrzewania (c.o.) wodnego wzrost sięgnął133%. Jeszcze więcej – bo aż o 140% ‒ wzrosła sprzedaż pomp ciepła typu powietrze-woda. Znacząco zwiększyła się też sprzedaż gruntowych pomp ciepła – o 40% dla urządzeń typu solanka-woda. Minimalnie lepsze wyniki odnotowały pompy ciepła typu powietrze-woda przeznaczone tylko do przygotowania ciepłej wody użytkowej (c.w.u.) – wzrost sprzedaży o ok. 5%.

W ujęciu liczbowym dane przedstawiają się następująco: w 2021 r. sprzedano łącznie blisko 93 tys. pomp ciepła. Według zaktualizowanych prognoz PORT PC, w całym 2022 r. ich sprzedaż sięgnie ok. 200 tys. szt., w tym 185-190 tys. szt. w zakresie urządzeń typu powietrze-woda. Oznacza to, że udział pomp ciepła w ogólnej liczbie urządzeń grzewczych sprzedanych w 2022 r. na polskim rynku (uwzględniając jej nieznaczny spadek w stosunku do 2021 r.) może wynieść blisko 30%.

Analizy PORT PC wskazują, że już w 2021 r. liczba sprzedanych pomp ciepła do ogrzewania budynków w Polsce, w przeliczeniu na liczbę mieszkańców, stała się wyższa niż w Niemczech, a w 2022 r. znacząco zbliży się ona do poziomu sprzedaży tych urządzeń w Niemczech (niemieckie stowarzyszenie BWP przewiduje sprzedaż ok. 230-250 tys. pomp ciepła do c.o. w 2022 r.). Warto przy tym przypomnieć, że rząd Niemiec już w grudniu 2021 r. postawił w swojej strategii energetycznej na szybki rozwój tej technologii, zakładając, że w 2024 r. sprzedaż pomp ciepła ma sięgnąć ponad 500 tys. szt. rocznie (wzrost ponad 3-4 krotny w ciągu 3 lat). Do 2030 r. w budynkach w Niemczech ma być zamontowanych w budynkach nawet 5-6 mln elektrycznych pomp ciepła.

Co wzmacnia popularność technologii?

Podobnie jak w 2021 r., głównymi czynnikami wpływającymi na tak istotne wzrosty sprzedaży pomp ciepła typu powietrze-woda w Polsce jest ich atrakcyjność użytkowa, w tym wysoki komfort obsługi i wielofunkcyjność, korzystniejsze koszty ogrzewania w porównaniu do innych źródeł ciepła oraz rosnące zaufanie do tej technologii, zarówno wśród użytkowników, jak i instalatorów. Na popyt istotnie wpływa także zainteresowanie inwestorów bezemisyjnymi systemami grzewczymi i wzrost świadomości ekologicznej Polaków. Pompa ciepła zamontowana w budynku nie powoduje bowiem żadnej tzw. niskiej emisji zanieczyszczeń powietrza.

W tym roku na wyraźny wzrost zainteresowania pompami ciepła niewątpliwie przełożyły się znaczne podwyżki cen nośników energii i paliw, które sięgnęły nawet ponad 100% (rok do roku). Istotne znaczenie miała też ulga termomodernizacyjna oraz zmiana w programie „Czyste Powietrze” (od maja 2020 r.), zwiększająca finansowe wsparcie dla pomp ciepła. Zaobserwowaliśmy znaczący wzrost udziału wniosków o dofinansowanie do pomp ciepła w tym programie, szczególnie gdy w ramach pakietu REPowerEU z 18 maja br., wobec napaści Rosji na Ukrainę, Komisja Europejska zapowiedziała m.in. szybkie odejście od stosowania paliw kopalnych w budynkach. W październiku 2022 br. udział pomp ciepła wyniósł aż 63% w ogólnej liczbie wniosków na wymianę źródeł ciepła, podczas gdy w styczniu 2022 r. było to zaledwie 28%.

Warto też wspomnieć o wzmożonym zainteresowaniu produkcją energii elektrycznej na własne potrzeby w ramach dynamicznie rozwijającej się energetyki obywatelskiej, np. poprzez montaż systemów fotowoltaicznych na dachach budynków mieszkalnych. Jest to wspierane zarówno przez program „Czyste Powietrze”, jak i program „Mój Prąd”, który promuje rozwój prosumenckich instalacji fotowoltaicznych w oparciu o nowy system rozliczeń tzw. net-billing (co prawda mniej korzystny niż poprzedni system rozliczeń, tzw. net-metering, ale nadal bardziej opłacalny niż kupowanie całej energii elektrycznej od operatorów sieci elektroenergetycznej).

Kierunek – dalszy, przyspieszony rozwój

Pompy ciepła zostały uznane za kluczowe rozwiązania dekarbonizacyjne w ogrzewaniu w głównych strategiach „Europejskiego Zielonego Ładu”, czyli w strategii dotyczącej integracji sektora energetycznego (lipiec 2020 r.) i sektorowej strategii budynkowej Komisji Europejskiej, tzw. Fali Renowacji. Obydwie strategie w spójny sposób przedstawiają, jaki będzie model transformacji energetycznej w Unii Europejskiej. Polega on na produkcji energii elektrycznej z OZE i łączeniu sektorów energetycznych z zachowaniem zasady „Efektywność energetyczna przede wszystkim”, czyli przede wszystkim efektywna elektryfikacja transportu, ogrzewnictwa indywidualnego i ciepłownictwa systemowego.

Według najnowszych informacji z think tanku Ember, zebranych na podstawie zaktualizowanych krajowych planów na rzecz energii i klimatu (przygotowanych przez kraje członkowskie UE), w 2030 r. udział tzw. czystej energii elektrycznej może wynieść przeciętnie 83%, a średni udział OZE w produkcji energii elektrycznej w miksie energetycznym aż 63%. Zdecydowana większość krajów UE zapowiada pełną dekarbonizację energii elektrycznej w swoich miksach energetycznych pomiędzy 2035 a 2040 r. Oznacza to m.in. zrealizowanie pełnej dekarbonizacji przekazywanego ciepła przez elektryczne pompy ciepła czy elektrycznego transportu elektrycznego.

Kluczowe znaczenie dla rozwoju rynku pomp ciepła w Europie w najbliższych latach ma dokument wydany 18 maja 2021 r. przez Międzynarodową Agencję Energetyczną (IEA), tzw. mapa drogowa „Net Zero by 2050”. Potwierdza to kolejny dokument, wydany w październiku br., „World Energy Outlook 2022” (WEO). Według tych opracowań elektryczne pompy ciepła mają zaspokajać połowę globalnego zapotrzebowania na ciepło do 2045 r. i dostarczać blisko 2/3 ciepła w krajach rozwiniętych (OECD) w 2050 r. Łączna liczba zainstalowanych pomp ciepła powinna w związku z tym zwiększyć się ze 180 mln sztuk w 2020 r. do 600 mln sztuk w 2030 r. (niemal czterokrotnie), a następnie wzrosnąć 10-krotnie, do 1,8 mld sztuk w 2050 r. Jednocześnie Międzynarodowa Agencja Energetyczna wzywa wszystkie kraje rozwinięte do zakończenia sprzedaży samodzielnych kotłów gazowych, olejowych i węglowych w 2025 r. Według pakietu REPowerEU taki plan ma być zrealizowany w 2029 r. we wszystkich krajach Unii Europejskiej, poprzez zmianę przepisów ekoprojektu w przypadku urządzeń grzewczych.

Również projekt nowej europejskiej dyrektywy EPBD z grudnia 2021 r. jednoznacznie wspiera tzw. nowy unijny standard bezemisyjnych/zeroemisyjnych budynków ZEB (zero emision building) ‒ spełniających wyższe wymogi niż te wynikające z aktualnie obowiązujących Warunków Technicznych WT 2021 (EP<55 kWh/(m2rok)) oraz takich, w których zamontowane są bezemisyjne źródła ogrzewania i ciepłej wody użytkowej, niepowodujące emisji dwutlenku węgla na miejscu (w budynkach). W standard bezemisyjnych budynków mieszkalnych ZEB doskonale wpisuje się uruchomiony w kwietniu 2022 r. przez NFOŚiGW program priorytetowy „Moje Ciepło”, zapewniający dofinansowanie dla nowych budynków jednorodzinnych z pompami ciepła. Pozwala on na uzyskanie korzystniejszych warunków kredytowych na cały budynek, ze względu na spełnienie warunków taksonomii zrównoważonego finansowania (energia pierwotna EP<63 kWh/(m2rok)). Według aktualnych informacji z NFOŚiGW program ten cieszy się dużym zainteresowaniem beneficjentów. Od jego uruchomienia pod koniec kwietnia br. do połowy listopada 2022 r. złożono już 7,5 tys. wniosków na dofinansowanie do montażu pomp ciepła w „zielonym” standardzie nowych budynków jednorodzinnych.

Perspektywy na IV kw. 2022 r. i kolejne miesiące

Jak przewiduje PORT PC, w IV kwartale 2022 r. należy spodziewać się dalszych znacznych wzrostów sprzedaży pomp ciepła typu powietrze-woda, na poziomie 135-140% w stosunku do IV kwartału 2021 r., oraz wzrostu sprzedaży gruntowych pomp ciepła ‒ o około 40%.

Głównymi czynnikami napędzającymi sprzedaż pomp ciepła będzie atrakcyjność kosztów ogrzewania przy wykorzystaniu tej technologii w najbliższych latach i europejskie plany odejścia od stosowania paliw kopalnych w budynkach. Istotną barierą upowszechniania technologii może natomiast okazać się deficyt wykwalifikowanych instalatorów montujących pompy ciepła. Może to stanowić wąskie gardło dla dalszego rozwoju rynku. Niezbędne jest zatem podjęcie w tym zakresie intensywnych działań. Na początku 2023 r. PORT PC zaprezentuje plany szeregu działań dotyczących szkoleń branży instalacyjnej i przedstawi perspektywy rozwoju rynku pomp ciepła w 2023 r. i kolejnych latach.

PORT PC