Reklama

W ostatnich miesiącach rosnące ceny energii wywołały panikę wśród decydentów. Notowania cen gazu i węgla na światowych rynkach osiągają rekordowe wartości, drożeje też ropa naftowa. Do tego w ostatnich latach znaleźliśmy się w ścisłej czołówce krajów UE najszybciej uzależniających się od importu paliw kopalnych.

W ostatnich 20 latach Polska za import surowców energetycznych zapłaciła ponad bilion złotych, a roczne wydatki na ten cel szybko rosną. Zdecydowanie dominującym dostawcą surowców do naszego kraju jest Rosja. Obserwowanie tego trendu jest istotne nie tylko ze względu na trudną obecnie sytuację geopolityczną. Brakuje głębszej refleksji dotyczącej bezpieczeństwa energetycznego i przyszłego wykorzystania paliw kopalnych. A to element kluczowy w kontekście decyzji związanych z unijnym pakietem Fit for 55, którego celem jest powstrzymanie zmian klimatu i odchodzenie od paliw kopalnych.

W tym krótkim opracowaniu przyglądamy się dynamice, kosztom i kierunkom importu surowców do Polski i innych krajów UE. Wzięliśmy pod lupę lata 2000-2020 (metodyka analizy[1]).

W ostatnich 20 latach:

Import każdego z surowców energetycznych w ciągu ostatnich 20 lat znacząco wzrósł. Najbardziej zwiększył się import węgla – aż o 750% – z niewielkiego wolumenu 1,5 mln ton w 2000 r. do 12,9 mln ton węgla sprowadzonego do Polski w 2020 r. (w którym z powodu pandemii koronawirusa zapotrzebowanie na energię było niższe niż w latach wcześniejszych). Gazu sprowadzamy dziś aż dwukrotnie więcej niż w 2000 r., a import ropy wzrósł w ciągu 20 lat o 41%.

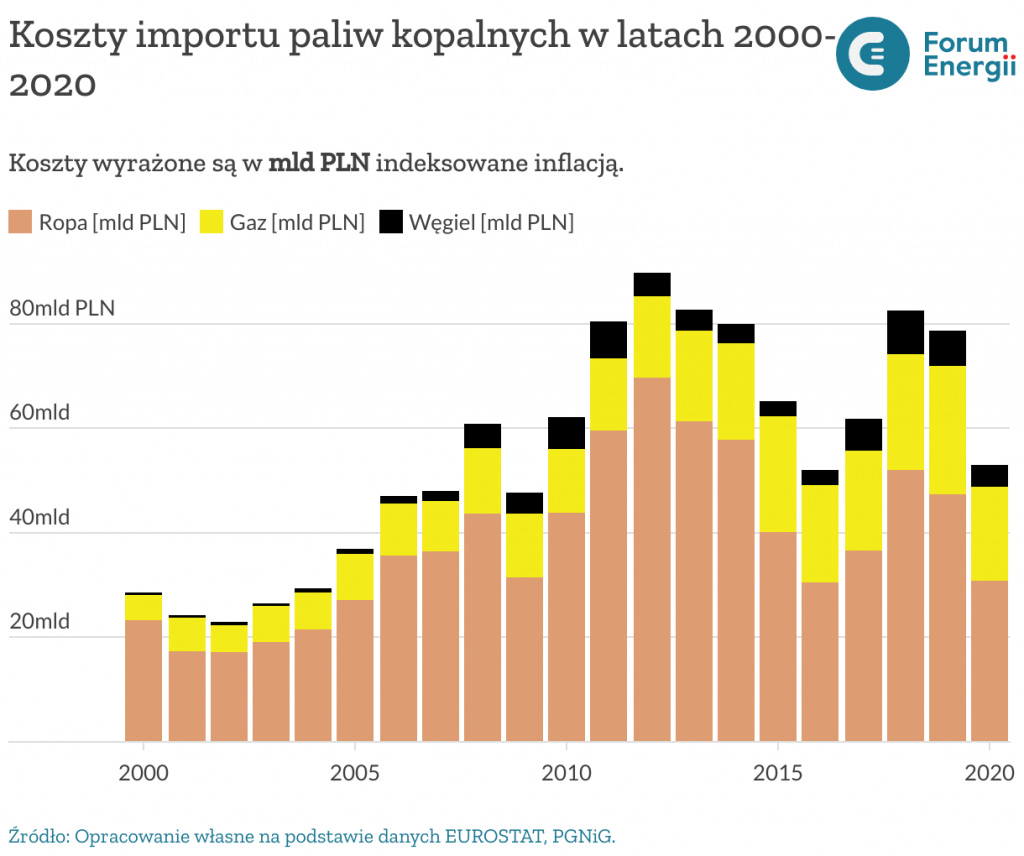

Mieszkańcy Polski zapłacili za import paliw w ostatnich 20 latach ponad 1,16 biliona złotych[2], w tym:

Łączne koszty importu (skorygowane o inflację) wzrosły w analizowanym okresie o 85%. W 2000 roku na import paliw kopalnych Polska wydała 28,6 mld zł, a 20 lat później kwota ta wyniosła 53 mld zł.

Najwolniej rósł koszt importu ropy naftowej (32% między 2000 a 2020 r., choć przed pandemią wartość ta wynosiła 104%), a najszybciej – węgla. Szybko rosnący import tego surowca do Polski sprawił, że wartość importu masowo wzrosła. W 2000 r. wydaliśmy na import węgla 384 mln zł r. w 2020 – 4,1 mld zł. Trzeba podkreślić, że nie analizujemy eksportu węgla przez Polskę. Na początku wieku był on znaczący, ale stopniowo zmniejszał się.

Głównym dostawcą wszystkich surowców energetycznych do Polski jest Rosja. W ostatnich latach ten kraj zyskał dzięki kontraktom z Polską na dostawie ropy 698 mld zł i węgla 36 mld zł. W sumie ponad 733 mld zł – nie licząc gazu. Precyzyjne określenie wartości zakupów gazu z Rosji nie jest możliwe ze względu na niejawność informacji dot. cen, wolumenu i kierunków importu.

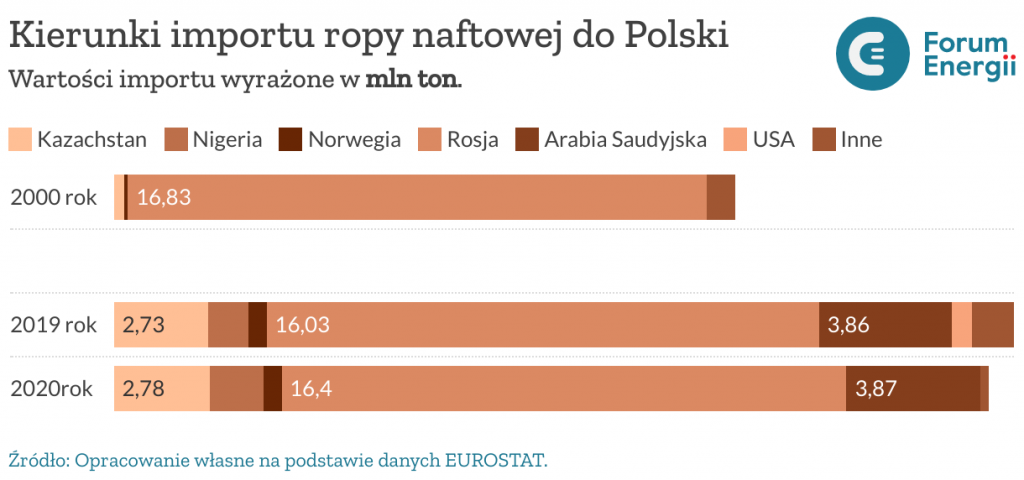

W roku 2000 zdecydowana większość (16,8 mln ton) ropy naftowej sprowadzana była z Rosji. Udział tego kraju w imporcie wynosił 93%, sprowadzaliśmy również niewielkie ilości surowca z innych kierunków. Po 20 latach import od wschodniego sąsiada utrzymuje się na niemal niezmienionym poziomie, ale całkowity wolumen sprowadzanej ropy urósł do poziomu 25,4 mln ton. W roku 2020 z kierunku rosyjskiego sprowadzaliśmy 65%, pozostała część ropy pochodziła m.in. z Arabii Saudyjskiej (15%), Kazachstanu (11%), Nigerii (6%), Norwegii (2%) oraz innych kierunków (1%).

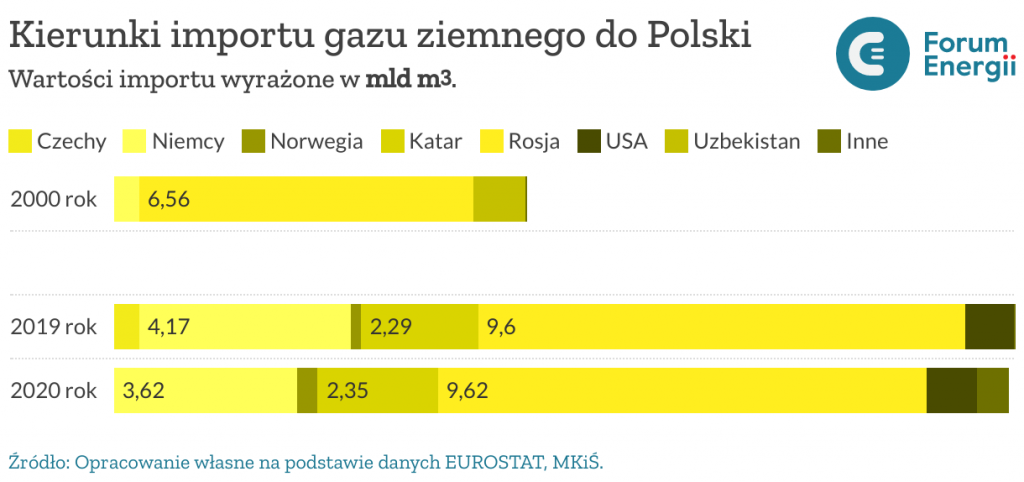

Import gazu wzrósł z poziomu 8 mld m3 w 2000 r. do 17,6 mld m3 pod koniec 2020 r. Na początku wieku importowaliśmy gaz głównie z Rosji (81%), a także z Uzbekistanu (13%) i Niemiec (6%). W minionych dwóch dekadach odnotowaliśmy postęp w dywersyfikacji dostaw tego surowca.

Wolumen importowanego gazu z Rosji wzrósł o 46% (z 6,6 mld m3 do 9,6 mld m3). Jednak dzięki terminalowi LNG w Świnoujściu i rewersowi z kierunku zachodniego – udział Rosji w całym imporcie spadł i wynosi obecnie 55%. Pozostałe kierunki importu gazu w 2019 roku do Polski to: Niemcy (21%), Katar (13%), USA (6%), Norwegia (2%).

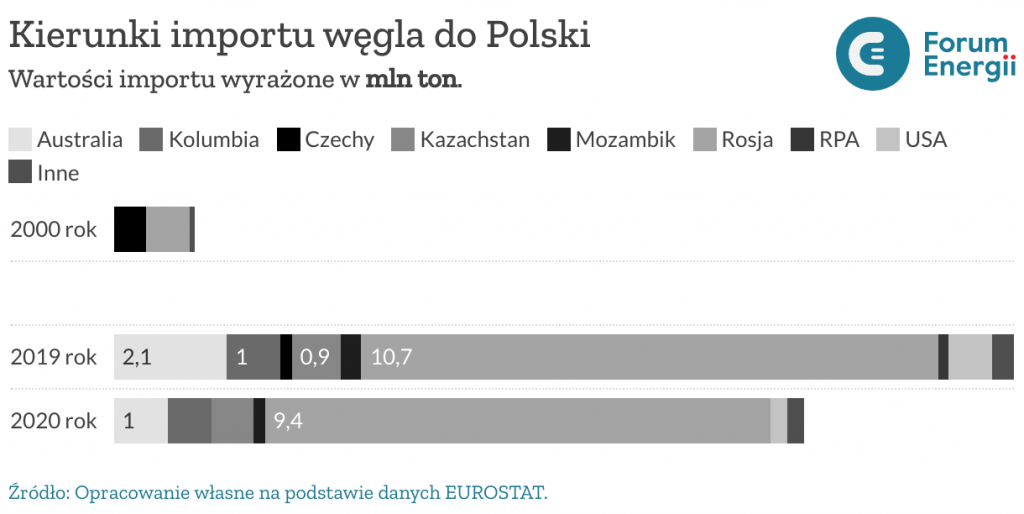

Import węgla kamiennego waha się, ale wyraźnie widać tendencję wzrostową, co wynika z wysokiego krajowego zapotrzebowania i spadającego krajowego wydobycia oraz dostępności węgla dobrej jakości. W ostatnich latach – w porównaniu z 2000 r. import węgla zwiększył się nawet o 1200%. W wyjątkowym 2020 r. był „jedynie” o 750% większy od 2000 r. Dwadzieścia lat temu sprowadzaliśmy węgiel głównie z dwóch kierunków: z Rosji (51%) i Czech (42%), choć warto podkreślić, że w tych latach również eksportowaliśmy znaczne ilości węgla.

Po dwóch dekadach, mimo że Polska zaczęła kupować węgiel również w innych zakątkach świata, pozycja Rosji wzmocniła się – udział węgla w całkowitym imporcie wynosi teraz 75%, zwiększając się prawie 12-krotnie (z 0,8 mln ton w 2000 do 9,4 mln ton w wyjątkowym 2020 r.). Pozostałe kierunki, z których pozyskiwaliśmy czarne paliwo to: Australia (8%), Kolumbia (7%), Kazachstan (7%), USA (2%), Mozambik (2%), oraz mniejsze ilości z kierunków takich jak: Czechy, Holandia, RPA.

Chcąc odnieść się do bieżącej sytuacji porównaliśmy dane udostępnione przez GUS i PGNiG z kilku miesięcy 2021 i zestawiliśmy je z analogicznym okresem w roku poprzednim[4]. Badanie nie jest do końca reprezentatywne, ponieważ obejmuje zaledwie kilka miesięcy. Wiadomo, że to był wyjątkowy czas ze względu na duże wahania popytu wywołane pandemią koronawirusa.

Ilość importowanego węgla i ropy naftowej nieznacznie zmalała (o odpowiednio 0,1 i 2,3 mln ton). Przekłada się to na 1% spadek importu w przypadku węgla i 11% spadek importu ropy naftowej. Jednak wartość importu surowca dla energetyki wzrosła z 3,3 mld zł do 3,9 mld zł w analogicznym okresie (18% wzrostu), a ropy z poziomu 25,9 mld zł do poziomu 33,4 mld zł (29% wzrostu).

Ilość sprowadzanego gazu zwiększyła się o 7% (z 11,2 mld m3 do 12 mld m3). Równolegle znacząco wzrosły koszty sprowadzanego gazu z 12,8 mld zł w pierwszych 3 kwartałach 2020 roku do 18 mld zł (wzrost o 40%).

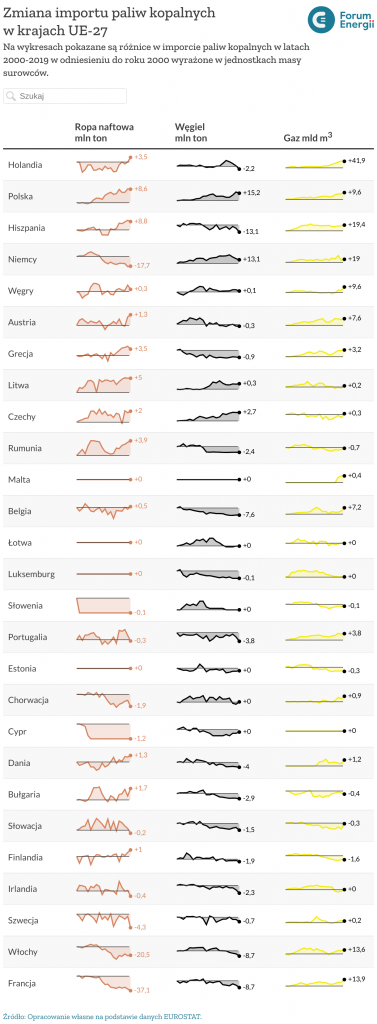

W latach 2000-2019 całkowity import paliw kopalnych w krajach UE-27 wyrażony w masie/objętości sprowadzanych surowców wzrósł o 7%. Przede wszystkim o 50,8% zwiększył się import gazu – z poziomu 292 mld m3 do 440 mld m3. Zmniejszyła się ilość importowanej ropy – z poziomu 549,5 mln ton do 507,2 mln ton oraz węgla z 155,6 mln ton do 125,4 mln ton. Przełożyło się to odpowiednio na spadek importu 7,7% dla ropy i 19,4% dla węgla.

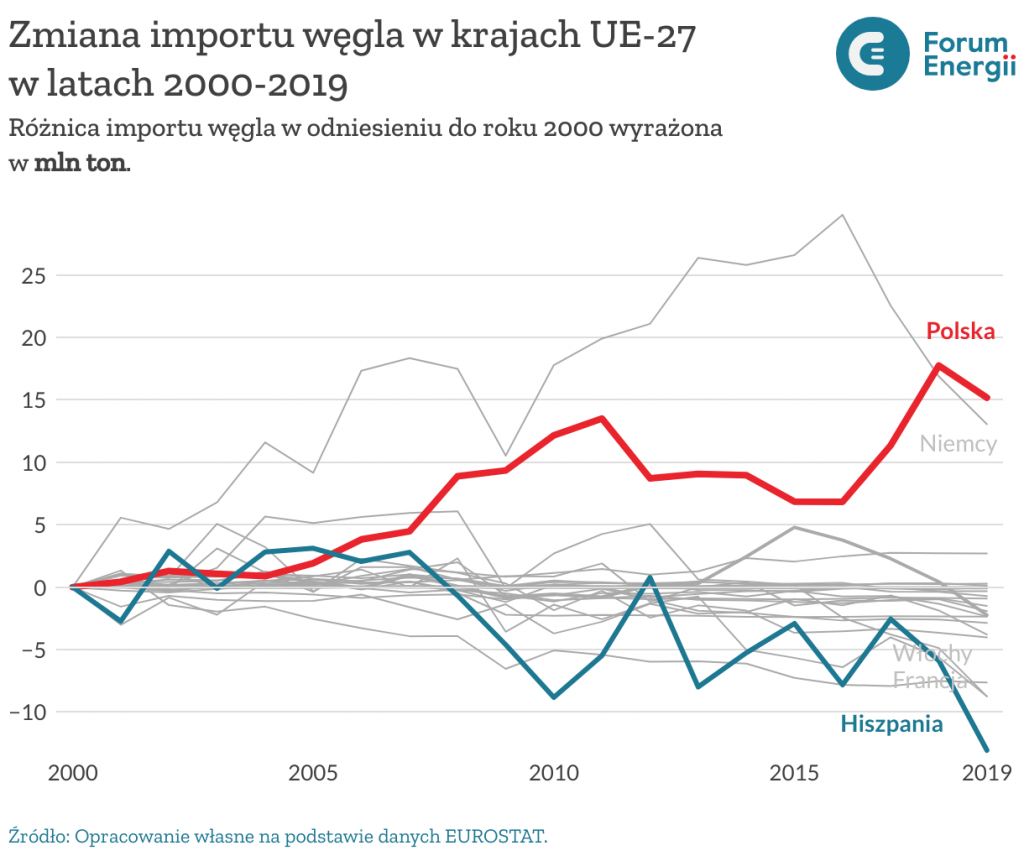

Największa redukcja spośród analizowanych paliw kopalnych dotyczyła importu węgla. Aż 21 krajów zmniejszyło jego import w latach 2000-2019. Prymusem w tym zakresie była Hiszpania, która ograniczyła import o 60%. Tuż za nią znalazły się Francja i Włochy, notując zmniejszenie o 46% (oba kraje miały podobne poziomy importu w roku 2000).

Po drugiej stronie znalazły się dwa kraje: Polska i Niemcy. Odpowiadały one za 90% wzrostu importu węgla wśród wszystkich 6 krajów, które odnotowały jego zwiększenie (Polska, Niemcy, Węgry, Litwa, Czechy, Chorwacja). Polska w analizowanym okresie zwiększyła import o 15,2 mln ton, w przypadku Niemiec był to wzrost na poziomie 13 mln ton. Ta zmiana oznaczała dla Polski wzrost importu węgla o ponad 1000%, podczas gdy wzrost w Niemczech to 45%.

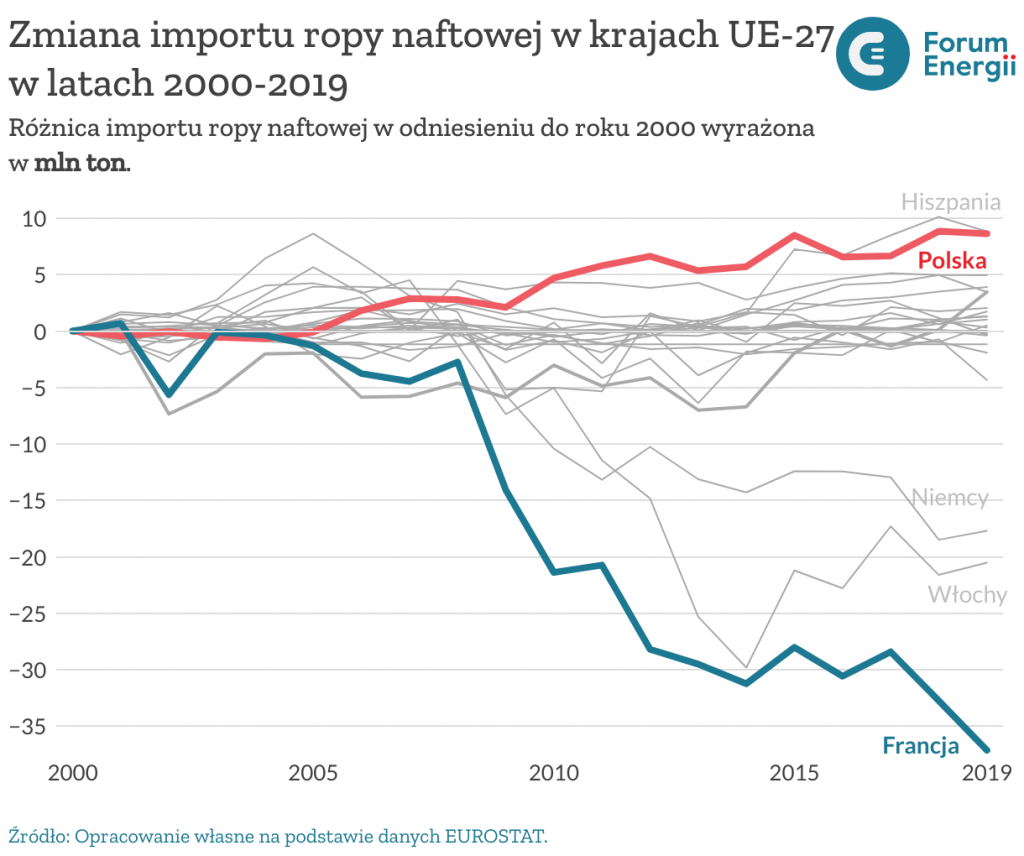

Import ropy naftowej również zmalał w analizowanym okresie. Redukcję odnotowało 14 państw członkowskich. Zdecydowanym liderem tego rankingu jest Francja, która zmniejszyła import o 43% w odniesieniu do roku 2000. Duże postępy odnotowały również Włochy i Niemcy redukując import o 24% i 17%. Polska w tym czasie zwiększyła import o 48%, czyli najwięcej ze wszystkich krajów UE.

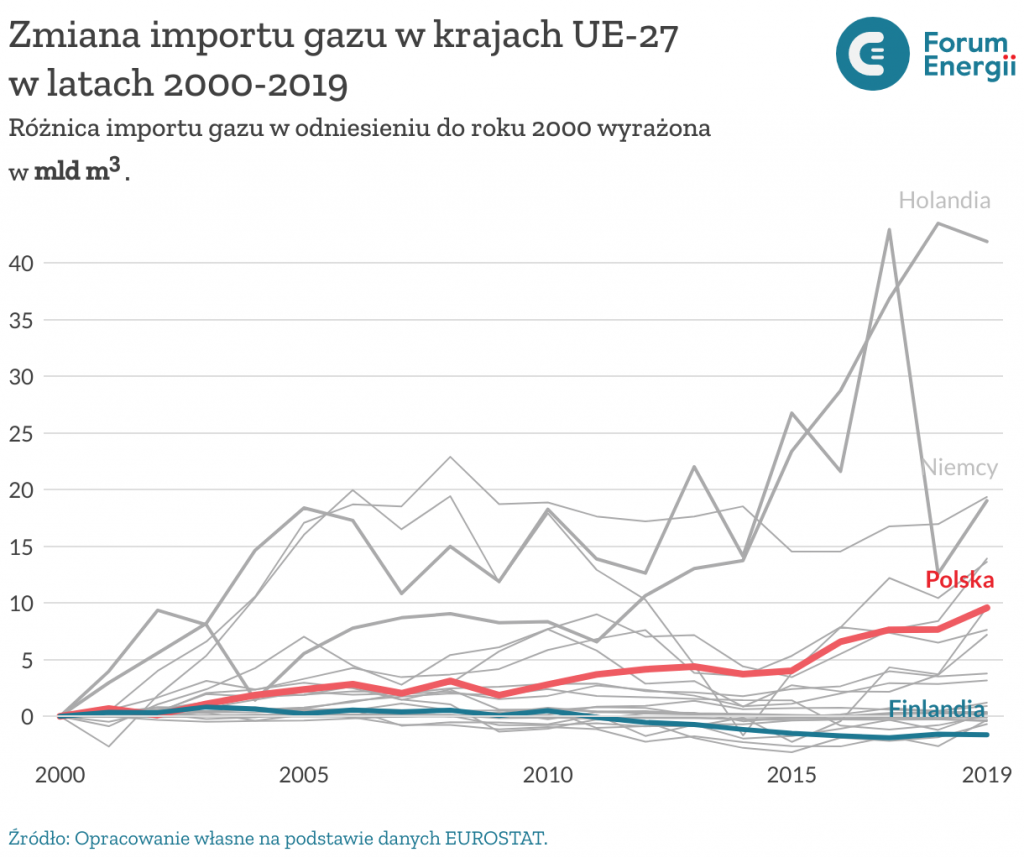

Gaz był jedynym paliwem kopalnym, którego import wzrósł wypadkowo dla wszystkich krajów UE-27 w analizowanym okresie. Wzrost ten dotyczył aż 19 krajów. Do największej zmiany doszło w Holandii, która import zwiększyła aż o 240%. Niemcy i Włochy o około 25%, Francja o 34%, Hiszpania o 108%. Na Węgrzech i w Polsce importu gazu wzrósł o około 9,6 mld m3, co oznacza 118% dla Polski i 106% dla Węgier.

Zmiany w analizowanym okresie dla wszystkich krajów członkowskich zestawione są w poniższej tabeli.

Paliwa kopalne przez lata przyczyniły się do rozwoju gospodarczego świata, pomogły rozwinąć się mocarstwom, choć wpłynęły też na degradację środowiska i zmianę klimatu. Rosnące zapotrzebowanie na energię, kurczące się zasoby węgla, problemy rosnącego zużycia gazu oraz kryzys klimatyczny powodują, że transformacja energetyczna w stronę zeroemisyjnych źródeł jest koniecznością. Uważnie trzeba obserwować bilans importu paliw oraz związane z tym transfery finansowe. Konieczne jest zwiększenie transparentności rynku i jawna statystyka dotycząca importu gazu z różnych kierunków.

Nie ma wątpliwości, że wiele krajów na świecie, a przede wszystkim Rosja jest zainteresowanych tym, żeby Polska nie zmieniała się i nadal korzystała z węgla, ropy i gazu. Z ponad biliona złotych, które zapłaciliśmy w ostatnich 20 latach za paliwa kopalne 733 mld zł (nie licząc kosztu zakupu gazu) trafiło do wschodniego sąsiada.

Zakładamy, że w 2021 r. suma wydatków na import paliw kopalnych będzie rekordowa. Na kształtowanie globalnej ceny gazu, węgla i ropy – mamy ograniczony wpływ. Jednak możemy planować stopniowe ograniczanie roli paliw kopalnych na rzecz np. źródeł odnawialnych, które pracują w oparciu o lokalne, darmowe źródła energii. Temu właśnie służy pakiet Fit for 55. Nie wszystkie rozwiązania obecnie proponowane są optymalne dla Polski i nadal warto o nich dyskutować. Jednak ostatnie polityczne postulaty wetowania tego pakietu są całkowicie ślepą uliczką.

Autorzy: Piotr Kleinschmidt, dr Joanna Maćkowiak-Pandera

Współpraca: dr Aleksandra Gawlikowska-Fyk, Marcin Dusiło

Data publikacji: 18 stycznia 2022

[1] Metodyka analizyNaszym celem było przebadanie wieloletnich trendów importu paliw kopalnych oraz porównanie ich z innymi krajami UE. Przede wszystkim korzystaliśmy z danych Eurostatu. Wyjątek musieliśmy zrobić dla analizy kosztów importu gazu. W 2006 r. wartości kontraktów zostały utajnione i dane nie są udostępniane w statystyce publicznej. W 2020 r., w wyniku wyroku Sądu Arbitrażowego w Sztokholmie, zmieniła się formuła cenowa w kontrakcie jamalskim. Podczas gdy kiedyś cenę gazu indeksowano do cen ropy naftowej i produktów ropopochodnych, obecnie uwzględnia się także ceny giełdowe gazu. Koszty importu błękitnego paliwa szacujemy na podstawie dostępnych danych PGNiG, przy czym nie jest możliwe precyzyjne określenie kierunków pochodzenia gazu. Szacując koszty zakupu, uwzględniamy kurs walut, konsumpcję i inflację. Ze względu na brak danych o imporcie paliw kopalnych za pełny 2021 rok, w analizie uwzględniono częściowe dostępne dane.

W tej analizie nie bierzemy pod uwagę eksportu paliw – np. węgla. Przed laty miał on miejsce, ale w ostatnim okresie ma znikome znaczenie dla pełnego obrazu sytuacji w zakresie bezpieczeństwa energetycznego Polski.

[2] Kwota skorygowana o inflację w stosunku do 2000 roku.

[3] Dane dotyczące kosztu importu ropy naftowej i węgla są ogólnodostępne w statystyce publicznej. W przypadku gazu ziemnego wartości te zostały objęte tajemnicą statystyczną od 2006 roku i nie są publikowane w bazach danych GUS, EUROSTAT. Warunki kontraktów długoterminowych (kontrakt jamalski, czy kontrakty na dostawy LNG) również nie są dostępne publicznie. Mimo braku przejrzystości staraliśmy się korzystać z najbardziej wiarygodnych dostępnych danych, więc od 2006 roku korzystaliśmy z danych PGNiG.

[4] W przypadku węgla i ropy zestawiliśmy liczby w okresie styczeń-październik w roku bieżącym i 2020 korzystając z dostępnych baz danych GUS. W przypadku gazu skonfrontowaliśmy okres styczeń-wrzesień w obu latach na podstawie sprawozdań finansowych PGNiG.

Forum Energii