Reklama

W Polsce przeprowadziliśmy już sześć aukcji rynku mocy. Analiza ich wyników pokazuje, że ten mechanizm w obecnym kształcie nie jest optymalnym rozwiązaniem dla Polski. Rynek mocy okazał się droższy niż zakładano, nie zahamował wzrostu cen energii elektrycznej, a do tego przyczynił się do petryfikacji przestarzałej i węglowej struktury wytwórczej. Mozolne zasypywanie luki węglowej dopiero się zaczyna, dlatego trzeba pilnie podjąć decyzje modernizacyjne i zdecydować o metodach wsparcia mocy do 2030 r.

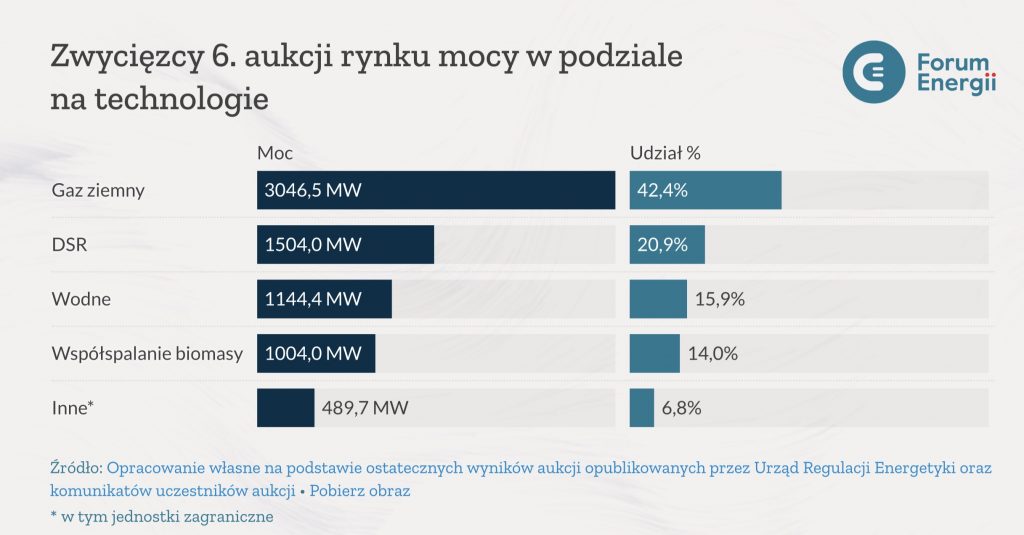

W grudniu odbyła się aukcja rynku mocy na rok dostaw 2026. Zakontraktowano[1] na niej 7,2 GW i po raz pierwszy nie było wśród nich mocy węglowych. To wynik przyjętych w 2019 r. regulacji unijnych ograniczających możliwość wsparcia elektrowni emitujących powyżej 550 g CO2/kWh. Zwycięzcami aukcji są jednostki gazowe, nowe i istniejące, elektrownie wodne, DSR (redukcja zapotrzebowania) oraz bloki, w których biomasa będzie współspalana z węglem. Po raz pierwszy w historii dostawcami mocy będą zagraniczne jednostki wytwórcze (należące do Fortum Sveirge AB). DSR na bieżącej aukcji zawarł kontrakty na blisko 1,5 GW. To najwyższy dotychczas wolumen zakontraktowany w ramach redukcji zapotrzebowania. Mimo oczekiwań i przejścia procesu certyfikacji do bieżącej aukcji, wśród zwycięzców nie ma magazynów energii.

Należy pamiętać, że pomimo tego, że w grudniowej aukcji mogły startować tylko moce niskoemisyjne, w 2026 r. nadal ponad połowę mocy będą zapewniać bloki węglowe, które już wcześniej uzyskały dłuższe kontrakty. Część z nich będzie obowiązywać jeszcze w 2026 r., a przypomnijmy, że nowe jednostki węglowe będziemy wspierać aż do 2035 r.

Choć dywersyfikacja i budowa nowych niskoemisyjnych mocy powinna być nadrzędnym celem polskiej energetyki, to dotychczasowe aukcje rynku mocy jej nie wspomagały. Do tej pory mechanizm wsparł finansowo istniejące bądź już budowane moce – a te w Polsce są głównie węglowe. Na pierwszej aukcji (w której decydowano o dostawach na miniony rok) pojawiła się już wówczas budowana gazowa Elektrociepłowania Żerań PGNiG, która dopiero pod koniec 2021 r. została oddana do użytkowania. Jedyną dużą nową jednostką gazową w rynku mocy była do tej pory Dolna Odra – inwestycja PGE, która wygrała kontrakt na czwartej aukcji. Ma się wybudować do 2024 r.

Bieżąca aukcja przyniosła więcej projektów gazowych. To między innymi inwestycje Orlenu w Grudziądzu i ZE PAK w Adamowie. Ponownie, po tym jak przeprowadzono odpowiednią nowelizację ustawy o rynku mocy, aukcję wygrała Elektrownia Ostrołęka, tym razem już jako projekt gazowy. Nowe inwestycje będą realizować też PGE Energia Ciepła i Veolia. Z dużym prawdopodobieństwem to gazowe jednostki kogeneracyjne, choć wyniki aukcji niestety nie zawierają informacji o paliwie.

Nowe moce dyspozycyjne są potrzebne i oczekiwane. Pojawiają się w momencie, kiedy rośnie zagrożenie bezpieczeństwa dostaw, bo czeka nas luka węglowa. Ale to także moment, kiedy inwestować w gaz będzie coraz trudniej, a chętnych do jego finansowania będzie coraz mniej. Możliwość uznania projektów gazowych za działalność zrównoważoną gospodarczo zostanie niebawem znacznie ograniczona, gdy w życie wejdą unijne zasady taksonomii. Potrzebę budowy kosztownych mocy dyspozycyjnych można zmniejszyć, modyfikując kryteria wejścia do rynku mocy DSR i magazynów.

Dostępność mocy w systemie kosztuje, co udowodniły poprzednie aukcje. Do tej pory cena wahała się w przedziale od 172,85 zł/kW/rok (aukcja na 2025 rok, na której kontraktowano jedynie 2,4 GW) do 259,87 zł/kW/rok (aukcja na 2024 rok). Nigdy nie było jednak tak drogo jak teraz – aukcja zakończyła się już w pierwszej rundzie, a cena ustaliła się na poziomie o zaledwie grosz niższym niż cena maksymalna, tj. 400,39 zł/kW/rok. Uwzględniając wielkość obowiązków mocowych zakontraktowanych w wyniku wcześniejszych dostaw (11,6 GW), za „postojowe” dla 18,8 GW mocy zapłacimy w 2026 r. 5,8 mld zł[2].

W kontekście wieloletniego odkładania niezbędnych decyzji modernizacyjnych wysoka presja na modernizację sektora energetyki i ciepła w Polsce podbija koszty transformacji. Nowe moce są niezbędne i rynek wycenia je bardzo wysoko, szczególnie gdy konkurencji brakuje. Warto dodać, że przy tak wysokiej cenie wynagrodzenie, jakie na tej aukcji spółki dostaną przez kolejne 17 lat obowiązywania kontraktów dla nowych mocy znacznie przekracza wysokość nakładów inwestycyjnych.

Szósta aukcja rynku mocy, na 2026 rok, przyniosła długo oczekiwane nowe projekty inwestycyjne. Przez pierwsze pięć aukcji, czyli de facto połowę okresu, na jaki Komisja Europejska wydała zgodę na funkcjonowanie tego mechanizmu, wspieraliśmy głównie istniejące lub już budowane elektrownie węglowe. Dopiero limit emisyjności wykluczył je z udziału w grudniowej aukcji i odblokował proces dywersyfikacji polskiej energetyki. Nowe moce dyspozycyjne pojawiają się jednak w czasie, kiedy inwestowanie w gaz jest coraz trudniejsze i coraz droższe. W kontekście rosnących cen energii elektrycznej, rekordowych cen gazu i CO2 oraz konieczności jeszcze szybszego ograniczania emisji i wymiany jednostek wytwórczych trzeba szukać rozwiązań, jak wspierać budowę nowych mocy – modyfikując istniejące mechanizmy wsparcia. Jednego rozwiązania nie ma, ale wyjść jest kilka: to modyfikacja rynku mocy w kierunku czystego mechanizmu, priorytetowe traktowanie budowy źródeł odnawialnych w ramach aukcji i ich integracji w systemie, zrewidowanie istniejących mechanizmów wsparcia dla kogeneracji. Trzeba też otworzyć dyskusję o tym, jak wspomagać budowę mocy dyspozycyjnych do 2030 r., stawiając sobie konkretne cele do realizacji.

Mechanizmy wsparcia wymagają jednak przede wszystkim woli politycznej i strategii – odchodzenia od węgla i zastępowania go gazem, ale w taki sposób, żeby jasno zdefiniować zakres wykorzystania gazu w energetyce – i świadomie minimalizować jego rolę.

Autorka: dr Aleksandra Gawlikowska-Fyk

Współpraca: Marcin Dusiło

Data publikacji: 13 stycznia 2022

[1] Wyniki aukcji rynku mocy nie zawierają kategorii „paliwo”, dlatego przypisanie technologii poszczególnym jednostkom jest oparte m.in. na komunikatach prasowych spółek, a czasem także na doniesieniach medialnych. Brak tak istotnej informacji w oficjalnych wynikach jest poważnym mankamentem, szczególnie w sytuacji, gdy w Polsce rozpoczynamy dywersyfikację elektroenergetyki.

[2] Bez uwzględniania indeksacji kontraktów długoterminowych.

Forum Energii